Am 14.09.2019 tritt die „Payment Service Directive 2“ (kurz PSD 2) in Kraft. Diese EU-Richtlinie hat erhebliche Auswirkungen auf Zahlungsdienste und -dienstleister und verändert Zahlungs- und Banking-Vorgänge grundlegend. Die Zahlungsdiensterichtlinie „PSD 1“ wurde von der Europäischen Kommission für die EU sowie den gesamten Europäischen Wirtschaftsraum erlassen. Diese erste Version trat bereits im Jahr 2007 in Kraft und wird jetzt zur PSD 2 erweitert. Die Änderungen betreffen in letzter Konsequenz sowohl Privatpersonen als auch Unternehmen.

Was ändert sich für Privatpersonen?

Um die Hintergründe zu verstehen, blicken wir nochmal ein paar Jahre zurück. Die erste Fassung der PSD ermöglichte nicht nur Finanzierungsdienste wie Lastschrift-, Überweisungs- und Zahlungskartentransfergeschäfte, sondern bereitete auch die Rechtsgrundlage für die Single Euro Payment Area – auch als SEPA bekannt. Dadurch konnten Zahlungen schneller und transparenter durchgeführt werden und die Beteiligten erhielten ein Anrecht auf Rückerstattungen. Trotz dieser Vorteile für Händler und Endverbraucher wurde das Ziel der PSD 1, eine größere Auswahl an Zahlungsdienstleistungen zu schaffen, nicht erreicht. Die EU beschloss daher nachzubessern und stellte 2013 den Antrag auf Neufassung. Das war die Geburtsstunde der PSD 2. Die zweite Auflage sollte Zahlungs- und Banking-Vorgänge grundlegend verändern. Für Endkunden ist das eine gute Sache, denn es bedeutet mehr Transparenz und Sicherheit.

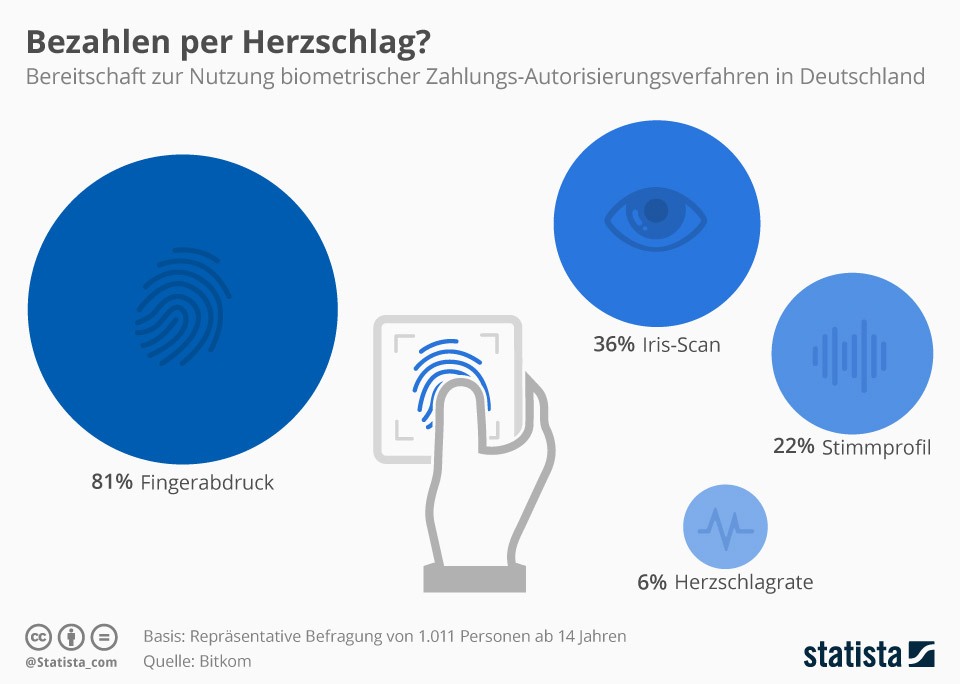

Die meisten Banken haben ihre Kunden schon über die anstehenden Änderungen (z.B. im Online-Banking) informiert. Ab September müssen sich Käufer via Strong Customer Authentication (SCA) ausweisen. Dadurch soll in erster Linie das Betrugsrisiko reduziert werden. Auch um künftig online auf sein Konto zugreifen zu können, bedarf es dank PSD 2 noch stärkerer Authentifizierungsverfahren. Eine Möglichkeit ist die Anmeldung per Smartphone und Fingerabdruck. Zahlungen per Kreditkarte werden ebenfalls ähnlich abgesichert. Die bisher verwendeten iTAN-Listen entsprechen nicht mehr den Sicherheitsanforderungen und werden daher abgekündigt. Unbeaufsichtigte Terminals (z.B. für Bus- oder U-Bahn-Tickets) sind von diesen Änderungen jedoch ausgeschlossen und können wie gewohnt genutzt werden.

Bildquelle: Statista (https://de.statista.com/infografik/5769/biometrische-autorisierungsverfahren/)

Was ändert sich für Unternehmen?

Für Händler und Marktplätze – unabhängig ob online oder stationär – bedeutet die PSD 2 zum einen mehr Aufwand und Kosten, zum anderen aber auch mehr Sicherheit. Bei Marktplätzen wie beispielsweise Amazon ist es üblich, die Zahlung der Käufer im Auftrag der Händler einzuziehen. Mit der PSD 2 wird dafür eine Lizenz benötigt. Nun kann sich Amazon selbst um diese Lizenz kümmern oder entsprechende Dienstleiter, sogenannte Payment Service Provider (PSP), einschalten. In beiden Fällen entsteht zusätzlicher Aufwand.

Darüber hinaus sollen via Schnittstellen (Access to Account, XS2A) und einem Netzwerk aus Account Information Service Providern (AISPs) sowie Payment Initiation Service Providern (PISPs) ein sicherer Markt für Dienste wie Multi-Banking-Apps oder Online-Kreditplattformen geschaffen werden. Nationale und internationale Zahlungen sollen künftig innerhalb von einem Bankarbeitstag abgewickelt werden – und das ohne die bisher bekannten Betragsobergrenzen. Die Meldepflicht ab 12.500 € bleibt allerdings weiterhin bestehen.

Trotz aller Aufwände und Kosten bedeuten die Neuerungen auch eine extrem hohe Sicherheit für Onlinehändler. Durch Server-zu-Server-Kommunikation zur Bank, genaue Authentifizierung des Kunden und die Prüfung der Kontodeckung in Echtzeit ist der Händler auf der absolut sicheren Seite, was die Bezahlung angeht.

Wie reagiert TOPIX darauf?

Nachdem wir uns nun die Auswirkungen für Privatpersonen und Unternehmen angesehen haben, bleibt noch die Frage, wie sich die PSD 2 auf TOPIX auswirkt. Da auch über TOPIX Zahlungen abgewickelt und die Sicherheitsstandards dafür erhöht werden, haben wir die notwendigen Maßnahmen getroffen, damit Sie PIN/TAN-Verfahren wie mobileTAN, appTAN, photoTAN und chipTAN auch weiterhin nutzen können. Kunden mit dem Modul Zahlungsverkehr erhalten daher eine neue Version von TOPIX, die die nötigen Anpassungen enthält. Nicht direkt von der PSD 2-Einführung betroffen sind die ebenfalls von TOPIX unterstützten HBCI/FinTS-Sicherheitsverfahren DDV, RAH-9, RAH-10, RDH-5, RDH-7, RDH-9 und RDH-10 sowie EBICS.

Infos zum Zahlungsverkehr

Haben Sie Fragen zu dem Thema? Dann kontaktieren Sie uns gerne. Wir stehen Ihnen mit Rat und Tat zur Seite.