Alles über das Entgelttransparenzgesetz 2026

Das Entgelttransparenzgesetz ist in Deutschland seit 2017 in Kraft. Mit der EU-Entgelttransparenzrichtlinie, die bis spätestens 7. Juni 2026 in nationales Recht umgesetzt...

Tanja Harrer

Tanja ist eine erfahrene B2B Marketing- und Kommunikationsexpertin. Seit 2022 ist sie Marketing Managerin bei TOPIX.

ca. 2 Min

Seit dem 1. Januar 2025 gilt eine neue Pflicht für alle, die elektronische Kassensysteme nutzen: Diese müssen beim Finanzamt gemeldet werden. Klingt zunächst nach weiterem Verwaltungsaufwand – und das ist es auch. Aber keine Sorge, wir erklären kurz und verständlich, was auf Unternehmen zukommt und wie die Meldung stressfrei erledigt wird.

Die Kassenmeldepflicht schreibt vor, dass Unternehmen alle elektronischen Kassensysteme und andere elektronische Aufzeichnungssysteme (wie z. B. Waagen mit Kassenfunktion) offiziell beim Finanzamt melden müssen. Ziel ist es, Steuerhinterziehung durch manipulierte Kassenaufzeichnungen zu erschweren und für mehr Transparenz zu sorgen.

Seit 2023 gilt bereits die Pflicht zur technischen Sicherheitseinrichtung (TSE) an Kassensystemen, die Manipulationen verhindern soll. Ab 2025 wird nun zusätzlich vorgeschrieben, dass alle genutzten Kassensysteme registriert werden müssen, sodass die Finanzbehörden genau wissen, welche Geräte im Einsatz sind.

Betroffen sind alle Registrierkassen, die Verkaufs- und Zahlungsdaten erfassen und speichern. Dies schließt auch EU-Taxameter (mit TSE) und Wegstreckenzähler mit ein. Die Meldepflicht besteht sowohl für gekaufte als auch für gemietete oder geleaste Geräte.

Alle steuerpflichtigen Unternehmen gemäß § 146a Absatz 4 (AO), die eine elektronische Registrierkasse mit TSE nutzen, müssen diese melden. Insbesondere sind betroffen:

Die Einführung der Kassenmeldepflicht dient vor allem dazu, Steuerausfälle durch nicht erfasste Umsätze zu reduzieren. In der Vergangenheit konnten elektronische Kassensysteme manipuliert werden, um Einnahmen zu „korrigieren“ oder ganz zu verschleiern.

Die TSE-Pflicht war bereits ein erster Schritt, um Manipulationen zu verhindern. Eigentlich sollte die Meldepflicht bereits ab 2020 greifen, jedoch gab es bisher kein Verfahren für die konkrete Umsetzung.

Welche Fristen sind zu beachten?

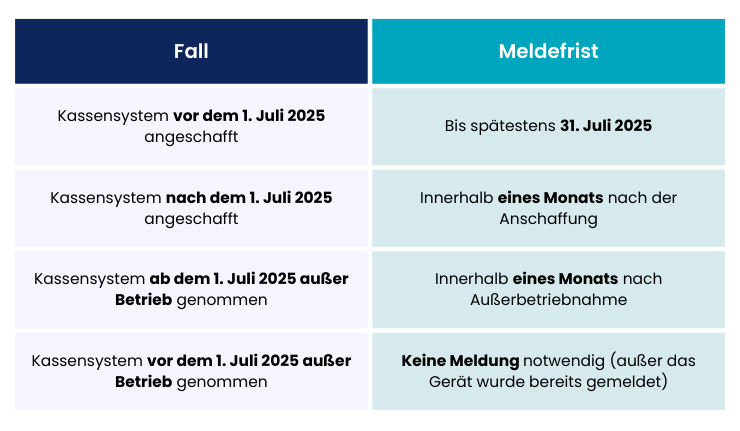

Die Meldepflicht tritt zum 1. Januar 2025 in Kraft, aber es gibt Übergangsfristen.

💡 Wichtig zu beachten: Alle erworbenen Systeme unterliegen der Meldepflicht, selbst wenn sie noch nicht in Betrieb genommen wurden. Die Verpflichtung gilt ab dem Kauf- oder Mietvertrag. Alle Informationen sind im Informationsschreiben des BMF zu finden.

Bei der Meldung müssen folgende Informationen angegeben werden. Sollten mehrere Geräte in einem System verbunden sein, so ist dennoch jedes einzelne verwendete Gerät dem Finanzamt mitzuteilen. Gemeldete Geräte, die außer Betrieb genommen werden, müssen genauso wieder abgemeldet werden.

💡 Wo können diese Informationen gefunden werden? 👉 In der Kassensoftware oder in den Unterlagen des Herstellers.

Wer vorab einen näheren Blick in die Formulare werfen möchte, findet hier ein Informationsblatt mit Ausfüllanleitung des BMF.

Die Meldung erfolgt ausschließlich digital. Eine Registrierung per Formular oder PDF-Vordruck ist nicht möglich. Unternehmen haben folgende Optionen:

1. Direkte Onlinemeldung über „Mein ELSTER“ – das offizielle Steuerportal der Finanzverwaltung.

2. Übermittlung per ERiC-Schnittstelle – eine technische Lösung für Unternehmen, die mit speziellen Steuer-Softwarelösungen arbeiten.

3. Upload einer XML-Datei auf www.elster.de – dies ist eine Möglichkeit, falls sich die Daten aus der Kassensoftware exportieren lassen.💡 Hinweis: Alle elektronischen Aufzeichnungssysteme einer Betriebsstätte müssen in einer gemeinsamen Mitteilung übermittelt werden. Bei mehreren Betrieben oder Filialen ist für jeden Betrieb eine separate Meldung erforderlich.

Damit es keine Probleme mit Fristen oder Strafen gibt, empfiehlt es sich, die Meldung frühzeitig vorzubereiten.

➡️ Kassensystem(e) prüfen: Ist eine TSE vorhanden?

➡️ Wichtige Daten sammeln: Seriennummer, Kaufdatum, TSE-Typ

➡️ "Mein ELSTER"-Zugang überprüfen oder beantragen

➡️ Meldung bis spätestens 31. Juli 2025 durchführen

➡️ Steuerberater oder Kassenhändler kontaktieren, falls Unterstützung nötig ist

Die Meldefunktion ist seit dem 1. Januar 2025 verfügbar. Unternehmen sollten daher frühzeitig sicherstellen, dass sie Zugriff auf "Mein ELSTER" haben oder eine geeignete Schnittstelle nutzen können.

ca. 2 Min

Tanja Harrer

Tanja ist eine erfahrene B2B Marketing- und Kommunikationsexpertin. Seit 2022 ist sie Marketing Managerin bei TOPIX.

Bleiben Sie mit unserem Newsletter immer auf dem Laufenden.