Was ist eine Proformarechnung und was ist zu beachten?

Eine Proformarechnung sieht auf den ersten Blick aus wie eine normale Rechnung. Trotzdem erfüllt sie einen anderen Zweck: Sie fordert in der Regel keine Zahlung an, sondern...

Tanja Harrer

Tanja ist eine erfahrene B2B Marketing- und Kommunikationsexpertin. Seit 2022 ist sie Marketing Managerin bei TOPIX.

ca. 4 Min

Bei der Rechnungsstellung sind einige wichtige gesetzliche Vorschriften einzuhalten. Ist das Rechnungsmanagement gut organisiert, profitieren Unternehmen und Kunde gleichermaßen. Lesen Sie in diesem Beitrag,

Viele kleine und mittelständische Unternehmen (KMU) betrachten die Prozesse rund um die Rechnungsstellung eher als lästige Pflichtübung. Dabei ist eine korrekte Fakturierung unabdingbare Voraussetzung für kontinuierlichen Geldeingang und damit die Existenzsicherung des Unternehmens. Treten bei der Rechnungsstellung Fehler auf, drohen nicht nur rechtliche Konsequenzen. Auch kann sich die Begleichung der Forderung verzögern und damit die finanzielle Liquidität einer Organisation empfindlich beeinträchtigen. Sind Rechnungen fehlerhaft ausgestellt, wirkt sich dies häufig auch negativ auf den Rechnungsempfänger aus – und zwar vor allem beim Vorsteuerabzug. Fehlen auf einer Rechnung bestimmte Pflichtangaben, kann die Finanzverwaltung im Rahmen einer Betriebsprüfung den Vorsteuerabzug komplett versagen. Dieser Verlust kann vor allem bei größeren Anschaffungen mit entsprechend hohem Umsatzsteueranteil stark zu Buche schlagen.

Investiert beispielsweise ein Fertigungsunternehmen in teure Maschinen, kann sich der finanzielle Schaden durch den Vorsteuerverlust schnell in einem fünf- bis sechsstelligen Bereich bewegen. Insbesondere für KMU wirkt sich dies möglicherweise existenzgefährdend aus. Darüber hinaus könnte die Finanzverwaltung sogar den kompletten Abzug der Betriebsausgaben verweigern, sollten im Rahmen einer Betriebsprüfung gravierende Mängel bei der Rechnungsstellung auftauchen. Und schließlich ist es auch denkbar, dass die ordnungsgemäße Buchführung eines Unternehmens von Seiten der Finanzbehörden komplett angezweifelt wird. Diese Konsequenz tritt aber nur dann ein, wenn wiederholt falsche Rechnungen eingereicht werden oder immer wieder entsprechende Belege fehlen. In diesem Fall kommt es zu einer Schätzung der Besteuerungsgrundlagen, was sich wiederum in einer höheren Steuerschuld auswirkt.

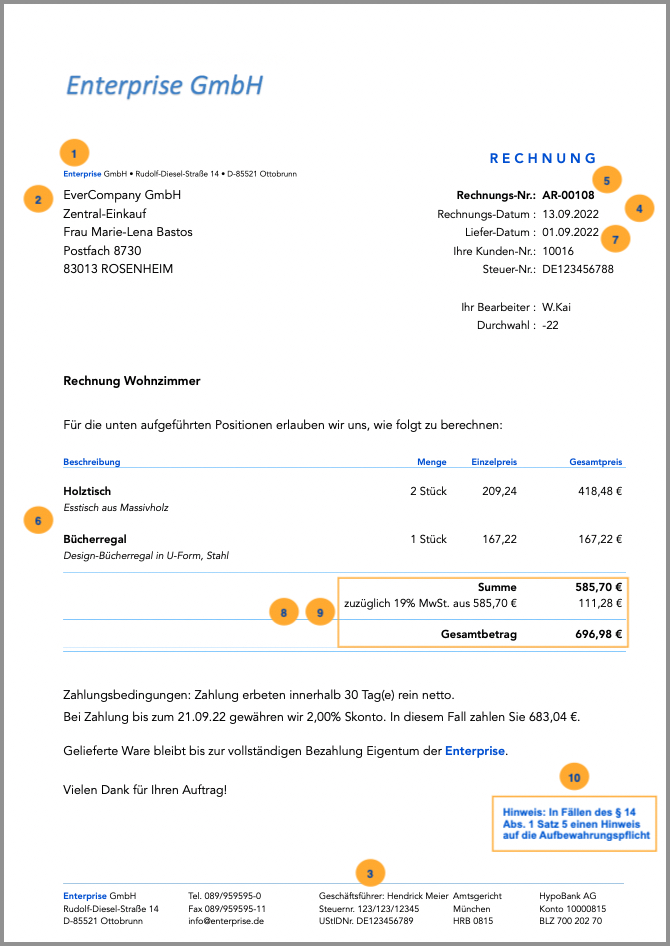

Aus diesen Gründen muss die Rechnungsabteilung im Unternehmen unbedingt auf korrekte Fakturierungsprozesse achten und die Vorschriften des Gesetzgebers präzise einhalten. Welche Pflichtangaben sind nun zwingend auf Rechnungen vorgeschrieben? Dies regelt in erster Linie § 14 Absatz 4 UstG (Umsatzsteuergesetz). Daraus ergibt sich eine konkrete Checkliste, die Verantwortliche bei der Rechnungserstellung als Leitfaden nutzen können. Demnach sind im Einzelnen folgende Angaben erforderlich:

Dabei gilt eine Besonderheit für die Angabe der Rechnungsnummer: So spricht § 14 Absatz 4 Nummer 4 UstG von einer „fortlaufenden Nummer mit einer oder mehreren Zahlenreihen, die zur Identifizierung der Rechnung vom Rechnungsaussteller einmalig vergeben wird“. Demnach muss sichergestellt sein, dass die jeweilige Rechnungsnummer kein weiteres Mal verwendet wird. Eine Umsatzsteuerrichtlinie von 2008 konkretisiert die Vorschriften noch einmal genauer: So dürfen bei der Erstellung der Rechnungsnummer auch Zahlen- oder Buchstabenreihen oder eine Kombination aus beidem genutzt werden.

TOPIX Tipp: Durch den Einsatz einer passenden Buchhaltungssoftware lassen sich Fehler und Aufwand reduzieren. Wichtige Daten wie z.B. Rechnungsanschrift, Zahlungsart, Steuernummer oder Umsatzsteuer-Identifikationsnummer werden einmalig in den Stammdaten hinterlegt und danach immer korrekt ausgewiesen. Automatisierte Prozesse wie fortlaufende Rechnungsnummern oder Erinnerungen zur Rechnungsstellung vereinfachen den Workflow in der Buchhaltung erheblich.

Wie so oft kommt man auch beim Thema Rechnungsstellung nicht ohne Sonderfälle aus, aufgrund derer zusätzliche Regelungen zu beachten sind. So gilt z.B., dass bei innergemeinschaftlicher (= Bezug auf die Mitgliedsländer der EU) Lieferung auf der Rechnung nicht nur die Umsatzsteuer-Identifikationsnummer des Unternehmers, sondern auch die des Leistungsempfängers angegeben werden muss. Dieser und weitere besondere Fälle sind in § 14a des UstG und § 13b UStG festgehalten.

Haben Sie sich auch schon mal gefragt, wieso Sie bei Bahn- oder Flugtickets keine Rechnung erhalten? Das liegt daran, dass Fahrausweise gemäß § 34 UStDV als Rechnungen gelten, wenn sie Angaben wie vollständigen Namen und Anschrift des Unternehmers, das Entgelt mit dem darauf entfallenden Steuerbetrag und den anzuwendenden Steuersatz sowie das Ausstellungsdatum enthalten. Bei grenzüberschreitenden Flügen muss der Fahrausweis den Hinweis einschließen, dass die Umsatzsteuer nicht erhoben wird.

Noch eine Regelung, die wir nicht unerwähnt lassen wollen: Die in der Checkliste genannten Pflichtangaben finden laut § 33 UStDV ausschließlich bei Rechnungen Anwendung, die über einen Gesamtbetrag von mehr als 250,00 Euro inklusive Umsatzsteuer ausgestellt sind. Beträgt die Rechnungssumme 250,00 Euro oder weniger, handelt es sich um sogenannte Kleinbetragsrechnungen. Hierfür gelten geringere Anforderungen, das bedeutet, es müssen lediglich folgende Angaben zwingend enthalten sein:

Dadurch wird also die Erstellung von Rechnungen über geringere Beträge deutlich erleichtert, was den bürokratischen Aufwand reduziert und gerade kleinere Unternehmen entlastet. Der Gesetzgeber hat jedoch den Grenzbetrag für Kleinbetragsrechnungen erst zum 1. Januar 2017 auf 250,00 Euro erhöht. Zuvor galt ein Höchstbetrag von 150,00 Euro.

Eine Rechnung zählt als Geschäftsbrief. Zu den genannten Pflichtangaben für Rechnungen müssen auch Vorgaben des Handelsgesetzbuch (HGB) für Geschäftsbriefe beachtet und eingehalten werden, wie z.B. Firma, Ort der Handelsniederlassung, das Registergericht und die Nummer, etc. Detailliertere Informationen finden Sie im Handelsgesetzbuch § 37a.

Durch die konkrete Ausweisung der Umsatzsteuer auf der Rechnung möchte der Steuergesetzgeber sicherstellen, dass der anfallende Umsatzsteuerbetrag korrekt an das Finanzamt abgeführt wird. Werden hier falsche Angaben gemacht, hat dies ebenfalls Konsequenzen: So muss der Rechnungssteller zu hoch ausgewiesene Umsatzsteuerbeträge in voller Höhe an den Fiskus abführen. Der Rechnungsempfänger darf jedoch allenfalls den korrekten (niedrigeren) Betrag als Vorsteuer abziehen. Ist die Umsatzsteuer zu niedrig ausgewiesen, schuldet der Rechnungssteller dem Finanzamt den richtigen (höheren) Betrag. Auch hier darf der Rechnungsempfänger lediglich den angegebenen (niedrigeren) Betrag als Vorsteuer abziehen. Fraglich ist jedoch, ob dieser überhaupt vorsteuerabzugsberechtigt ist, da die Rechnung ja fehlerhaft ausgestellt wurde. Zu beachten ist aber: Eine fehlerhafte Rechnung ändert per se nichts an der grundsätzlichen Fälligkeit der Geldforderung. Der Leistungsempfänger ist immer zur Zahlung verpflichtet – auch wenn er gar keine Rechnung erhalten hat. Allerdings muss er bei einer fehlerhaft ausgestellten Rechnung den Umsatzsteueranteil nicht entrichten. Denn dessen Zahlung setzt in jedem Fall eine umsatzsteuerlich korrekte Rechnung voraus.

Wichtig ist auch, dass der Gesetzgeber für die Rechnungsstellung eine Frist vorgesehen hat: So muss gemäß § 14 Absatz 2 Satz 2 UstG eine Rechnung innerhalb von sechs Monaten ab Leistungserbringung ausgestellt werden. Diese Frist gilt jedoch ausschließlich für Rechnungen an Unternehmen und andere juristische Personen. Rechnungen an Privatleute sind hingegen nur in wenigen Ausnahmefällen zwingend vorgeschrieben. Dies gilt beispielsweise für Leistungen im Zusammenhang mit Grundstücken wie etwa Bauleistungen aller Art sowie Garten- und Reinigungsarbeiten. Mit dieser Pflicht möchte der Gesetzgeber Schwarzarbeit und illegaler Beschäftigung entgegenwirken.

Eine korrekte Rechnungsstellung ist essenziell für die betriebswirtschaftliche Integrität eines jeden Unternehmens. Werden hier Fehler gemacht, kann dies sowohl den Auftragnehmer als auch den Kunden teuer zu stehen kommen. Verantwortliche sollten daher dringend die in den Checklisten genannten Anforderungen beachten. Um sämtliche Prozesse rund um die Rechnungsstellung effizient zu steuern und abzubilden, empfiehlt sich der Einsatz einer speziellen Business-Software. Die TOPIX Auftragsabwicklung unterstützt dabei, Rechnungen korrekt und einfach zu erstellen. Somit werden gesetzliche Vorschriften automatisch eingehalten und entsprechende Pflichtangaben ergänzt. Unternehmen sind damit auf der sicheren Seite und können ihre Fakturierung optimieren, automatisieren und stets rechtssicher abwickeln. Neben den gesetzlichen Vorgaben lässt sich auch das Rechnungslayout gemäß Firmen-Corporate-Design individualisieren.

ca. 4 Min

Tanja Harrer

Tanja ist eine erfahrene B2B Marketing- und Kommunikationsexpertin. Seit 2022 ist sie Marketing Managerin bei TOPIX.

Bleiben Sie mit unserem Newsletter immer auf dem Laufenden.