Prozesse einfach automatisieren mit dem TOPIX Workflow Wizard

Mit dem neuen Workflow Wizard erweitert TOPIX seine Möglichkeiten rund um individuelle Prozessautomatisierung und ERP-Workflows. TOPIX Kunden erhalten damit ein praktisches...

Tanja Harrer

Tanja ist eine erfahrene B2B Marketing- und Kommunikationsexpertin. Seit 2022 ist sie Marketing Managerin bei TOPIX.

ca. 5 Min

Eine Proformarechnung sieht auf den ersten Blick aus wie eine normale Rechnung. Trotzdem erfüllt sie einen anderen Zweck: Sie fordert in der Regel keine Zahlung an, sondern dokumentiert den Wert einer Ware.

Besonders häufig wird sie beim Versand, im internationalen Handel und bei der Zollabwicklung eingesetzt, um den Handelswert zu dokumentieren. Zum Beispiel, wenn Waren kostenlos versendet werden, aber trotzdem ein Warenwert angegeben werden muss.

💡 Definition: Was ist eine Proformarechnung?

Eine Proformarechnung (oder Proforma-Rechnung) ist ein rechnungsähnliches Dokument, das den Wert einer Ware ausweist, aber keine Zahlung einfordert. Sie wird „pro forma“, also der Form halber, erstellt.

Sie dient vor allem als Nachweis für den Warenwert, zum Beispiel wenn eine Warensendung beim Zoll angemeldet werden muss. Das ist besonders häufig bei Lieferungen in Drittländer der Fall.

Die Proformarechnung ist einer normalen Rechnung im Aufbau sehr ähnlich, hat aber einen rein informativen Zweck. Sie kann zu verschiedenen Anlässen ausgestellt werden, etwa bei Mustern, Ersatzteilen, Spenden, Garantiefällen oder Sendungen in Drittländer.

Die wichtigsten Punkte sind:

Der wichtigste Unterschied liegt im Zweck. Eine normale Rechnung dokumentiert einen Verkauf oder eine Leistung und fordert in der Regel zur Zahlung auf. Eine Proformarechnung dient dagegen vor allem als Informationsbeleg einer Sendung.

|

Merkmal |

Proformarechnung |

Normale Rechnung |

|

Zweck |

Information, Zoll, Wertnachweis | Zahlungsaufforderung, Buchungsbeleg |

|

Zahlungspflicht |

Keine Zahlungspflicht | Zahlungspflichtig |

|

Umsatzsteuer |

Keine reguläre Umsatzsteuerrechnung | Steuerlich relevante Rechnung |

|

Vorsteuerabzug |

Nicht möglich | Möglich |

|

Buchhaltung |

Nicht als normale Rechnung buchen | Regulärer Buchungsbeleg |

|

Einsatz |

Muster, Ersatzteile, Drittland, Zollabwicklung | Verkauf von Waren oder Leistungen |

Die Begriffe werden häufig verwechselt, denn sind beide im internationalen Handel wichtig, erfüllen aber unterschiedliche Aufgaben.

1. Handelsrechnung: Wird verwendet, wenn ein tatsächlicher Warenverkauf mit Geldfluss stattfindet. Sie ist die Grundlage für die Abrechnung und wird auch für die Zollabwicklung genutzt.

2. Proformarechnung: Weist dagegen nur den Wert von verschickter Ware aus, ohne eine reguläre Zahlungsaufforderung auszulösen.

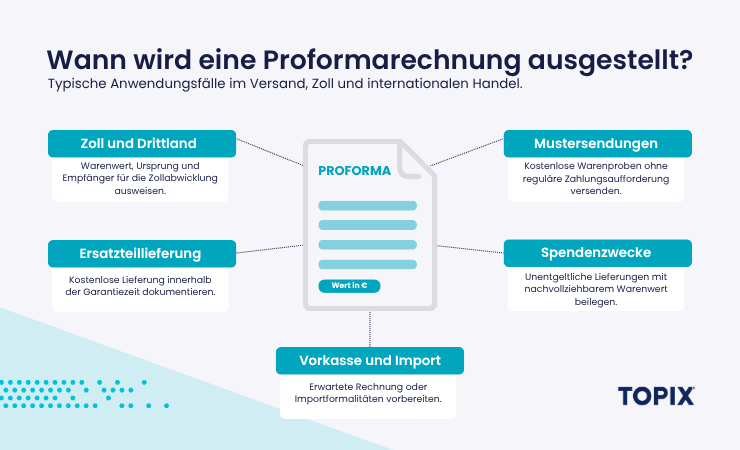

Eine Proformarechnung wird verwendet, wenn ein Warenwert dokumentiert werden muss, ohne dass eine klassische Rechnung gestellt wird. Nachfolgend die häufigsten Fälle.

Beim Versand in ein Drittland benötigt der Zoll genaue Angaben zur Ware, zum Beispiel Beschreibung, Menge, Ursprungsland, Empfänger und Warenwert. Ein typischer Fall ist der Versand eines kostenlosen Ersatzteils in die Schweiz: Der Kunde zahlt nichts, der Zoll benötigt aber trotzdem den tatsächlichen Warenwert. Auch wenn der Empfänger nichts bezahlt, muss ein realistischer Wert angegeben werden, zum Beispiel „100 EUR für Warenproben“. Eine Proformarechnung mit 0,00 EUR ist für Zollzwecke in der Regel nicht geeignet.

Bei Mustern, Testartikeln oder Messegeräten steht nicht der Verkauf im Mittelpunkt. Entscheidend ist, dass der Zweck der Sendung klar erkennbar ist. Die Proformarechnung zeigt zum Beispiel, dass ein Produktmuster kostenlos versendet wird oder ein Vorführgerät nach einer Messe wieder zurückkommt. So lässt sich der Vorgang besser von einer regulären Warenlieferung abgrenzen.

Bei Garantie- oder Kulanzfällen erhält der Kunde Ware, ohne dass daraus ein neuer Verkauf entsteht. Die Proformarechnung hilft dabei, diese Lieferung eindeutig zu kennzeichnen. Ein passender Hinweis kann lauten: „Kostenlose Ersatzteillieferung innerhalb der Garantiezeit. Keine Zahlungsaufforderung.“ So wird deutlich, dass es sich nicht um eine handelsübliche Rechnung handelt.

Bei Vorkasse-Geschäften kann eine Proformarechnung dem Kunden vorab alle wichtigen Liefer- und Zahlungsinformationen liefern. Im Geschäftsalltag dient sie deshalb häufig auch als Auftragsbestätigung. Sobald die Ware tatsächlich geliefert und abgerechnet wird, muss zusätzlich eine reguläre Rechnung erstellt werden.

Typische Anwendungsfälle:

Auch bei Spenden, Geschenken oder kostenlosen Produktzugaben kommt die Proformarechnung zum Einsatz. Sie dokumentiert, welche Ware abgegeben wurde und aus welchem Anlass. Wichtig ist jedoch: Eine Proformarechnung ersetzt keine Spendenquittung und ist nicht automatisch ein steuerlicher Nachweis. Ob zusätzliche Belege erforderlich sind, sollte im Einzelfall geprüft werden.

Eine Proforma-Rechnung ist in der Regel keine rechtsgültige Rechnung im steuerlichen Sinn. Sie löst normalerweise keine Zahlungspflicht aus und berechtigt nicht zum Vorsteuerabzug.

Trotzdem ist sie verbindlich als Nachweis, zum Beispiel gegenüber dem Zoll, bei internen Freigaben oder für Importformalitäten. Entscheidend ist deshalb immer, zu welchem Zweck das Dokument erstellt wird.

Auch die Proformarechnung muss wie eine handelsübliche Rechnung bestimmte Pflichtangaben enthalten. Besonders die für den Zoll- und Versandkontext wichtigen Informationen sollten enthalten sein, damit die Sendung eindeutig zugeordnet und abgefertigt werden kann.

Für den internationalen Versand, besonders in Drittländer, sollten der Sendung meist mehrere Ausfertigungen der Proformarechnung beigelegt werden. Ob das Original und wie viele Kopien erforderlich sind, hängt vom Versanddienstleister und den Zollvorgaben des Empfängerlandes ab.

Sinnvoll ist außerdem ein klarer Vermerk wie: Diese Proformarechnung dient ausschließlich Zoll- und Informationszwecken und ist keine Zahlungsaufforderung. Der angegebene Warenwert entspricht dem tatsächlichen Wert der Ware.

💡 TOPIX Tipp: Es sollte immer ein realistischer Preis oder Wert der Ware angegeben werden – auch bei kostenlosen Sendungen. So verhindert man Rückfragen und ggfs. Probleme beim Zoll.

| Fehler | Warum problematisch? |

| Kein Hinweis "Proformarechnung" | Das Dokument kann mit einer normalen Rechnung verwechselt werden. |

| Warenwert mit 0,00 EUR | Für Zollzwecke muss ein realistischer Warenwert angegeben werden. |

| Ungenaue Warenbeschreibung | Der Zoll kann Ware nicht eindeutig zuordnen. |

| Fehlender Sendungszweck | Unklar, ob es sich um Muster, Geschenk, Ersatzteil oder Verkauf handelt. |

| Proformarechnung wird gebucht | Sie ist in der Regel kein steuerlicher Buchungsbeleg. |

| Wird nachträglich umgewandelt | Bei echten Verkäufen ist eine korrekte Rechnung erforderlich |

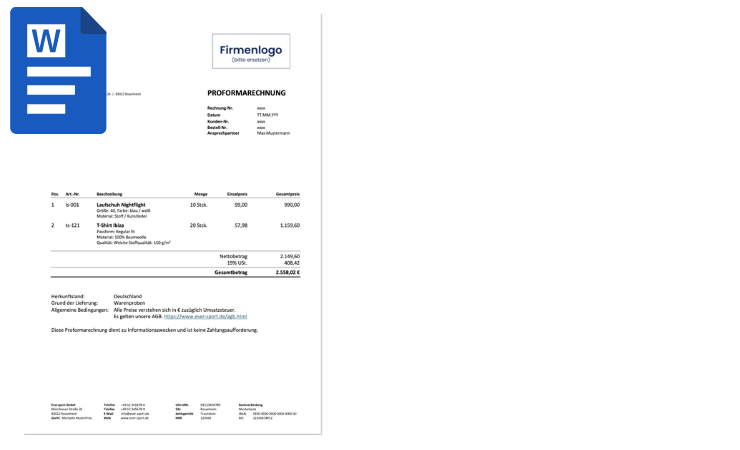

Nutzen Sie unsere kostenlose Vorlage als Muster, um eine Proformarechnung schnell und übersichtlich aufzubauen. Einfach herunterladen und mit Ihren Daten anpassen.

💡 Wichtig: Eine Word-Vorlage ist unter Umständen nicht GoBD-konform und ersetzt keine professionelle Rechnungs- oder Buchhaltungssoftware. Prüfen Sie deshalb, ob die Vorlage zu Ihren internen Prozessen, steuerlichen Anforderungen und Dokumentationspflichten passt.

Eine Proformarechnung sollte in der Regel nicht wie eine normale Rechnung gebucht werden. Sie löst normalerweise keine Zahlung aus, begründet keinen Vorsteuerabzug und ist keine endgültige Rechnung im steuerlichen Sinn.

Für die Praxis bedeutet das:

Entscheidend ist, dass Proformarechnungen im Rechnungsprozess klar von regulären Rechnungen getrennt bleiben. Ob sie in Ausnahmefällen als interner Nachweis oder ergänzende Dokumentation genutzt werden können, sollte im Einzelfall steuerlich geprüft werden.

💡 Info: Eine Proformarechnung kann in Ausnahmefällen trotzdem für die Buchhaltung relevant sein, zum Beispiel beim Jahresabschluss. Liegt noch keine Handelsrechnung vor, kann sie als Grundlage für eine Rechnungsabgrenzung dienen. Ob und wie der Vorgang gebucht wird, sollte steuerlich geprüft werden.

Eine professionelle Buchhaltungssoftware wie TOPIX unterstützt Unternehmen dabei, Proformarechnungen automatisiert und GoBD-konform zu erstellen.

Die Vorteile im Überblick:

💡 TOPIX Tipp: In TOPIX können Proformarechnung nicht automatisch über die Schnittstelle an die Finanzbuchhaltung übergeben werden. So wird verhindert, dass sie versehentlich wie eine reguläre Rechnung gebucht werden.

Eine Proformarechnung ist ein rechnungsähnliches Dokument ohne klassische Zahlungsaufforderung. Sie wird vor allem dann verwendet, wenn der Wert einer Ware dokumentiert werden muss, aber keine normale Rechnung gestellt werden soll. Typische Beispiele sind Mustersendungen, kostenlose Lieferung von Ersatzteilen, Garantiefälle oder Sendungen in Drittländer.

Besonders im Außenhandel unterstützt die Proformarechnung die steuerliche und zollrechtliche Abwicklung. Wichtig ist, Proformarechnung, normale Rechnung und Handelsrechnung klar voneinander zu trennen und bei tatsächlichen Verkäufen immer eine korrekte Rechnung auszustellen.

Hinweis: Dieser Artikel wurde sorgfältigst recherchiert, ersetzt aber keine steuerliche, rechtliche oder zollrechtliche Beratung. Anforderungen können je nach Zielland, Warenart und Einzelfall abweichen. Für verbindliche Auskünfte sollten Steuerberatung, Zollberatung oder die zuständige IHK hinzugezogen werden.

ca. 5 Min

Tanja Harrer

Tanja ist eine erfahrene B2B Marketing- und Kommunikationsexpertin. Seit 2022 ist sie Marketing Managerin bei TOPIX.

Bleiben Sie mit unserem Newsletter immer auf dem Laufenden.